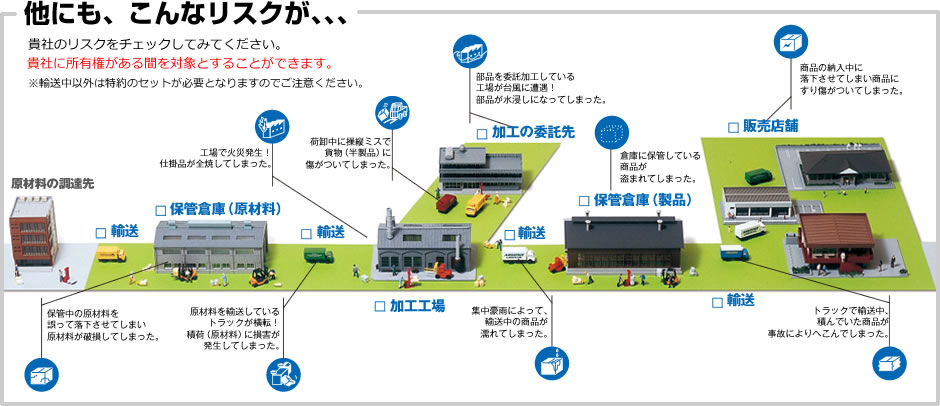

すべての物流プロセスを1つの保険でフルサポート

すべての物流プロセスを1つの保険でフルサポート

台風による水災で、商品に水濡れが発生。商品在庫に対して、火災保険しか手配していなかったため、保険金が支払われなかった。

「フルライン」によるオール・リスクの補償をご検討ください。

全国各地の倉庫、工場がそれぞれ独自に保険を手配。いざ事故が発生してみると、補償内容にばらつきがあるだけでなく、肝心の損害を被った倉庫が無保険であることが判明。

「フルライン」による一元管理をおすすめします。

輸送中の事故は運送業者が必ず賠償してくれるものとお考えではありませんか?

外航貨物海上保険

サイバー保険・情報漏えい保険